Pourquoi est-il urgent d’investir dans l’immobilier en 2023 ?

On assiste aujourd’hui à un véritable ralentissement de l’intérêt pour l’immobilier locatif. En effet, les investisseurs immobiliers ont beaucoup de mal à se projeter en raison de la crise actuelle et de la guerre en Ukraine. Ils ont peur que “tout s’arrête du jour au lendemain” c’est-à-dire que leur rentabilité chute et que la valeur intrinsèque de leurs investissement chute également. Selon la plupart des investisseurs, la poursuite de leurs investissements immobiliers “peut attendre”.

La plus grosse crainte des investisseurs immobiliers est liée au taux d’intérêt appliqué actuellement par les banques. Et celle-ci est justifiée, mais davantage pour les primo accédants que pour les investisseurs immobiliers. En effet, les investisseurs eux, peuvent déduire ce taux d’intérêt de leur revenu locatif. Prenons pour exemple un investisseur immobilier dont les revenus le positionnent dans la tranche du TMI à 30% : pour un investissement de 200 000€, une augmentation du taux d’intérêt de 1% à 1,5% ne lui augmentera ses mensualités que de 11€ après avoir déduit ce taux d’intérêt de son revenu locatif.

Le véritable problème pour les investisseurs immobiliers est l’accès au crédit immobilier. En effet l’augmentation des taux d’intérêt reste moins importante que l’inflation actuelle. Ce qui touche réellement les investisseurs est la règle des 35% de taux d’endettement qui se durcit de plus en plus depuis le début de l’année 2022. Il devient vital pour les investisseurs de mettre un point d’honneur à avoir un dossier de financement approchant la perfection, mais aussi de penser à l’investissement en société ou à l’investissement avec un associé plus solvable.

L’investissement locatif protège votre argent. En effet, la durée de détention des biens étant longue, il vous sera tout à fait possible d’arbitrer la revente de vos biens immobiliers. Cela vous laisse le temps de voir passer plusieurs cycles immobiliers et de choisir le moment opportun pour revendre.

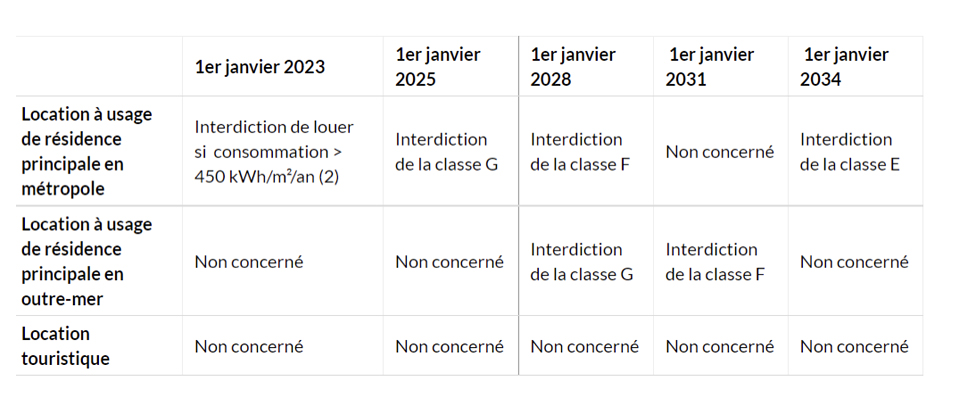

Concernant la fluctuation du prix des biens immobiliers, la période de l’épidémie du COVID-19 a entraîné la baisse du prix de certaines classes d’actifs immobiliers, tels que les appartements dans les grandes villes ou encore les logements mal isolés aussi appelés “passoires thermiques” en raison des nouvelles restrictions gouvernementales concernant la location de ces biens. Pour rappel, voici ci-dessous ces restrictions :

Les modifications sociétales entraînent également une évolution du prix de certains actifs immobiliers, notamment les maisons avec jardin, dont le prix augmente de manière non négligeable dans les zones péri-urbaines.

En fin 2022, la demande de biens immobiliers a diminué, cela a donc entraîné un ralentissement de la hausse du prix de l’immobilier, et non une chute des prix comme beaucoup aiment à le dire.

L’immobilier locatif est donc une véritable arme contre l’inflation, en effet, cette dernière entraîne l’augmentation des loyers et donc de la rentabilité des investissements locatifs. La plus-value elle, est plus difficile à se représenter à l’heure actuelle, tout dépendra de la période de revente du bien immobilier.

Il y a toutefois une vigilance à avoir sur un point en immobilier à partir de 2022 en particulier : les passoires thermiques. En effet, l’inflation entraîne une augmentation du prix des matériaux et des prix des travaux de rénovation liés à l’isolation des biens immobiliers, le but étant d’améliorer leur DPE pour avoir le droit de continuer à les louer ou d’augmenter les loyers. Il y a en plus de moins en moins de subventions, qui avaient pour objectif d’aider les propriétaires et investisseurs à rénover leurs biens afin de réduire les déperditions d’énergie.

Pour conclure, on peut dire que l’investissement dans la pierre est une véritable valeur refuge pour les investisseurs immobiliers bien informés. En effet, c’est la solution à la chute des banques, c’est-à-dire aux lois permettant aux banques de saisir une partie de votre épargne en cas de besoin. Votre épargne sera donc plus sécurisée dans la pierre que dans un compte en banque, et sera bien sûr plus rentable en étant placée dans l’immobilier que dans une assurance vie ou un livret A.

En 2022, l’offre diminuant plus vite que la demande, permet aux prix de l’immobilier de ne pas baisser. En effet, on a observé début 2022 une diminution de 6 à 8% du nombre de transactions immobilières.